2024 წლის 16 ოქტომბერს გამოქვეყნდა და გამოქვეყნებისთანავე ძალაში შევიდა ცვლილება „გადასახადების ადმინისტრირების შესახებ“ ფინანსთა მინისტრის N996 ბრძანებით დამტკიცებულ ინსტრუქციაში, რის შედეგადაც განიმარტა ის კრიტერიუმები რომელთა დაკმაყოფილების შემთხვევაშიც შემოსავლების სამსახურს შესაძლებლობა ეძლევა რამოდენიმე გადასახადის გადამხდელი განიხილოს ერთ გადამხდელად და დღგ-სგან თავის არიდების შემთხვევაში დაარიცხოს აღნიშნულ გადამხდელებს გადასახადისა და სანქციის თანხები.

რამოდენიმე გადასახადის გადამხდელის ერთ პირად (ერთ ბიზნესად) განხილვა მოხდება იმ შემთხვევაში თუ ბიზნესის რეალური მფლობელის მიერ ბიზნესის რეგისტრაცია მოხდება ერთზე მეტ გადამხდელზე, დღგ-ს ბრუნვების 100 000 ლარზე არ გადაჭარბებისა და დღგ-ს გადახდის ვალდებულებისგან თავის არიდების მიზნით, თუ სრულდება ქვემოთ ჩამოთვლილი ორივე წინაპირობა:

- აღნიშნულ ბიზნეს სუბიექტებს მართავს ერთი და იგივე პირი.

- აღნიშნულ ბიზნეს სუბიექტების საქმიანობის ადგილი, სახე და შინაარსი იდენტურია.

მაგალითი 1: დავუშვეთ ი/მ და შპს რომლებიც საქმიანობენ როგორც დამოუკიდებელი ბიზნეს სუბიექტები და არ არიან დღგ-ს გადამხდელები. დავუშვათ რომ ი/მ-ს დაგროვილი დღგ-ით დასაბეგრი ბრუნვა 12 უწყვეტი კალენდარული თვის განმავლობაში არის 95 000 ლარი, ხოლო შპს-ს ბრუნვა კი ამავე პერიოდში არის 90 000 ლარი. თუ შემოსავლების სამსახურის მხრიდან მიჩნეული იქნება რომ აღნიშნულ ორ ბიზნეს სუბიექტს ერთი და იგივე პირი მართავს და თუ მიჩნეული იქნება რომ შპს-ს და ი/მ-ს საქმიანობის საქმიანობის ადგილი, სახე და შინაარსი იდენტურია – შემოსავლების სამსახური ორივე გადასახადის გადამხდელს დააყენებს დღგ-ს გადამხდელად და დაარიცხავს დღგ-სა და შესაბამის სანქციის თანხებს, მიუხედავად იმისა რომ თითოეული მათგანის ბრუნვები ნაკლებია 100 000 ლარზე.

- ცვლილებამდე არსებული მიდგომა

რამოდენიმე გადამხდელის ერთ პირად განხილვის რეგულაცია 2023 წლის აპრილის თვიდან ამოქმედდა, რომლის საფუძველზეც ბიზნესის რემოდენიმე გადამხდელზე ხელოვნურად დანაწევრების შემთხვევაში შემოსავლების სამსახურს უფლება ეძლეოდა დაეჯამებინა აღნიშნული გადამხდელების ბრუნვები დღგ-ს 100 000 ლარიანი ზღვარის დათვლისას თუ შესრულდებოდა ზემოთ ხსენებული 2 პირობა.

თუმცა აღნიშნულის მიუხედავად ხსენებული საკანონმდებლო ნორმა ამ დრომდე არ ამოქმედებულა გამომდინარე იქიდან რომ ფინანსთა მინისტრს უნდა განესაზღვრა ის კრიტერიუმები რა შემთხვევაშიც ექნებოდა შემოსავლების სამსახურს აღნიშნულის უფლება ანუ ის თუ რა შემთხვევები იქნებოდა მიჩნეული ერთი და იგივე პირის მიერ რამოდენიმე ბიზნეს სუბიექტის მართვად, ასევე რა ჩაითვლებოდა ერთი და იგივე სახის საქმიანობად. სწორედ, ამ მიზნით რამოდენიმე დღის წინ, ფინანსთა მინისტრის N996 ბრძანებას დაემატა ახალი 461-ე მუხლი.

- ცვლილების ამოქმედების შემდეგ გამოყენებული მიდგომა

ცვლილების შედეგად ფინანსთა სამინისტროს მიერ განსაზღვრული იქნა კონკრეტული შეფასების კრიტერიუმები რისი მიხედვითაც ერთი და იგივე ბიზნესის რემოდენიმე პირზე გაფორმების შემთხვევაში, თუ ხდება ყველა ასეთი პირის ჯამური დღგ-ს ბრუნვების 100 000 ლარიან ზღვარზე გადამატება და დღგ-ს გადახდისგან თავის არიდება , შემოსავლების სამსახურის მიერ მოხდება აღნიშნული აღნიშნული რამოდენიმე გადამხდელის ერთ პირად განხილვა, რის შემდეგაც შემოსავლების სამსახური უფლებამოსილია ზემოთ ხსენებული წინაპირობების დაკმაყოფილების შემთხვევაში მოახდინოს დღგ-ს დასაბეგრი ბრუნვების დაჯამება და შესაბამისი გადასახადისა და სანქციის თანხების დარიცხვა ასეთი პირებისთვის.

ინსტრუქციით განსაზღვრული წესის მიხედვით, დღგ-ის გადახდისგან თავის არიდების აღკვეთის მიზნისთვის, საგადასახადო ორგანო მხოლოდ იმ შემთხვევაშია უფლებამოსილია, ერთ დასაბეგრ პირად განიხილოს საქართველოს ტერიტორიაზე დაფუძნებული ნებისმიერი რამოდენიმე პირი თუ სახეზეა ყველა შემდეგი პირობა:

ა) მათ საქმიანობასთან/მართვასთან დაკავშირებულ ძირითად გადაწყვეტილებებს იღებს ერთი და იგივე პირი;

ბ) მათი საქმიანობის ადგილი იდენტურია;

გ) მათი საქმიანობის სახე და შინაარსი იდენტურია;

დ) ჯგუფის მონაწილე რომელიმე წევრი არ არის რეგისტრირებული დღგ-ის გადამხდელად.

ბრძანებაში შეტანილი ცვლილების მიხედვით ითვლება, რომ პირთა საქმიანობასთან/მართვასთან დაკავშირებულ ძირითად გადაწყვეტილებებს იღებს ერთი და იგივე პირი, თუ ერთი და იმავე პირის მიერ მიიღება გადაწყვეტილება ჩამოთვლილთაგან, სულ მცირე, ორ საკითხთან დაკავშირებით:

- კონტრაქტორების შერჩევა და მათთან გარიგებების დადება;

- საქონლის/მომსახურების ფასის განსაზღვრა;

- დასაქმებულ პირთა შერჩევა და მათთან გასაფორმებელი შრომითი ხელშეკრულების პირობების განსაზღვრა;

- ხელმძღვანელი პირის თანამდებობაზე დანიშვნა და თანამდებობიდან გათავისუფლება;

- დივიდენდის განაწილება;

- საწარმოს რეორგანიზაცია;

- ინვესტიციების განხორციელება;

- ვალდებულებათა აღება;

- ვალდებულებათა უზრუნველყოფა;

- სხვა საკითხებთან დაკავშირებული გადაწყვეტილებები, რომლებიც არსებითად დაკავშირებულია პირის საქმიანობასთან ან/და მართვასთან;

ხოლო, საქმიანობის სახე და შინაარსი იდენტურია, თუ სახეზე არის ერთ-ერთი შემდეგი პირობა:

- პირები ახორციელებენ ერთსა და იმავე, ანალოგიური ან მსგავსი საქონლის ან/და მომსახურების მიწოდებას;

- პირები ახორციელებენ ერთსა და იმავე ეკონომიკურ სექტორთან დაკავშირებულ ანალოგიურ ან მსგავს ძირითად საქმიანობას;

- პირების საქმიანობა ორიენტირებულია ერთსა და იმავე სამიზნე მომხმარებელზე;

- პირები ფლობენ ან/და იყენებენ ერთსა და იმავე ძირითად საშუალებებს;

- სხვა გარემოება, რაც მიუთითებს საქმიანობის სახისა და შინაარსის იდენტურობაზე.

მაშასადამე, იმისათვის, რომ საგადასახადო ორგანომ ერთ დასაბეგრ პირად განიხილოს პირთა ჯგუფი (რამოდენიმე შპს ან ი/მ), უნდა სრულდებოდეს „ა“-„დ“ პუნქტებით განსაზღვრული ყველა პირობა. ამასთან, ჩაითვლება, რომ საქმიანობასთან/მართვასთან დაკავშირებულ ძირითად გადაწყვეტილებებს იღებს ერთი და იგივე პირი თუკი აღნიშნული პირი გადაწყვეტილებას იღებს ზემოაღნიშნული საკითხებიდან სულ მცირე ორი საკითხთან დაკავშირებით მაინც, ხოლო საქმიანობის სახე იდენტურად ჩაითვლება, თუკი ჩამოთვლილი პუნქტებიდან სრულდება ერთი პირობა მაინც. ზემოთ ხსენებულთან მიმართებაში მიგვაჩნია რომ ინსტრუქციით განსაზღვრული „იდენტური საქმიანობის“ და „ერთი პირის მიერ მართვის“ განმსაზღვრელი კრიტერიუმები, მაინც გარკვეულ ორაზროვნებას შეიცავს ვინაიდან, კითხვის ნიშნებს წარმოშობს ის საკითხი თუ რა შეიძლება ჩაითვალოს ანალოგიურ/მსგავს საქონლად/მომსახურებად და საქმიანობად, ასევე გაურკვეველია თუ რა იგულისხმება იმ სხვა გარემოებებში რაც მიუთითებს საქმიანობის იდენტურობაზე.

პირთა ჯგუფის ერთ დასაბეგრ პირად განხილვის შემთხვევაში, პირთა ჯგუფის თითოეული წევრის დღგ-ის გადამხდელად სავალდებულო რეგისტრაციის მიზნით, დასაბეგრი ოპერაციების საერთო თანხის განსაზღვრისას, მხედველობაში მიიღება ჯგუფის ყველა წევრის მიერ განხორციელებული საქონლის მიწოდების/ მომსახურების გაწევის ოპერაციების ჯამური თანხა, გარდა ამავე ჯგუფის წევრებს შორის განხორციელებული საქონლის მიწოდების/მომსახურების გაწევის ოპერაციების თანხებისა, შესაბამისად ხსენებული ყველა პირის ჯამური ბრუნვების 100 000 ლარზე გადამატების შემთხვევაში მოხდება ყველა პირის დღგ-ს გადამხდელად რეგისტრაცია ერთი და იგივე მომენტში კერძოდ ჯამური დღგ-ს ბრუნვების 100 000 ლარზე გადამატების მომენტიდან.

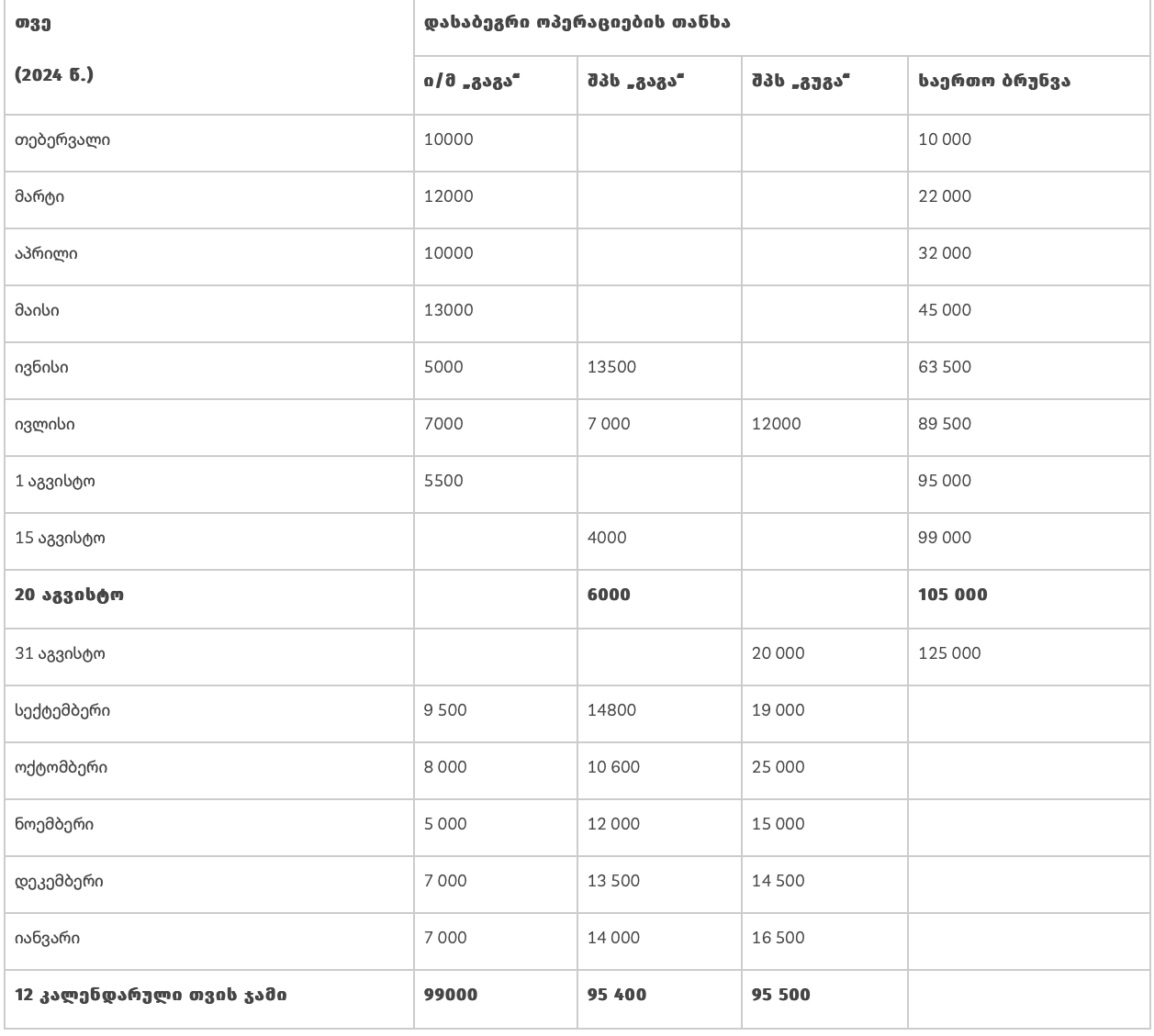

თითოეული პირის დღგ-ს რეგისტრაციის მომენტის განსაზღვრის მიზნით ფინანსთა მინისტრის 996-ე ბრძანებაში მოყვენილია შემდეგი მაგალითი:

მაგალითი 2 – ი/მ-ედ რეგისტრირებულმა ფიზიკურმა პირმა გაგამ სამეწარმეო საქმიანობა დაიწყო 2024 წლის თებერვლიდან. იმავე წლის ივნისის თვეში დაარეგისტრირა შპს „გაგა“, რომლის წილის 100%-ის მფლობელი თავადაა, ხოლო ივლისის თვეში 50/50-პროცენტიანი წილობრივი მონაწილეობით მეუღლესთან ერთად დაარეგისტრირა შპს „გუგა“. სამივე პირისათვის საქმიანობის სახე იდენტურია და არცერთი მათგანი არის რეგისტრირებული დღგ-ის გადამხდელად. ამასთან, დადგინდა, რომ გაგა იღებდა როგორც საკუთარ, ისე საწარმოების საქმიანობასთან დაკავშირებულ ძირითად გადაწყვეტილებებს. მათ მიერ განხორციელებული ბრუნვები შეადგენს:

შედეგად, საგადასახადო ორგანოს უფლება აქვს, ინდივიდუალური მეწარმე, შპს „გაგა“ და შპს „გუგა“ განიხილოს ერთ დასაბეგრ პირად, რადგან მოცემულ შემთხვევაში, სახეზეა ახალი 461 მუხლის პირველი პუნქტით გათვალისწინებული ყველა პირობა. შესაბამისად, დღგ-ის გადამხდელად სავალდებულო რეგისტრაციის თარიღი და საგადასახადო ვალდებულებები ჯგუფის წევრი თითოეული პირისათვის განისაზღვრება სამივე პირის მიერ განხორციელებული დასაბეგრი ოპერაციების ჯამური თანხის გათვალისწინებით – აგვისტოს თვის იმ ოპერაციის განხორციელებიდან, რომლის მიხედვითაც, დასაბეგრი ოპერაციების ჯამურმა თანხამ გადააჭარბა 100 000 ლარს. აქედან გამომდინარე, ინდივიდუალურ მეწარმეს, შპს „გაგას“ და შპს „გუგას“ დღგ-ის სავალდებულო რეგისტრაციის ვალდებულება წარმოეშობათ 2024 წლის 20 აგვისტოს განხორციელებული ოპერაციით. საგადასახადო ორგანო ვალდებულია ჯგუფის თითოეული წევრი დაარეგისტრიროს დღგ-ის გადამხდელად. აღნიშნულ შემთხვევაში, 2024 წლის 20 აგვისტოს განხორციელებულ ოპერაციაზე შპს „გაგა“, ხოლო ყოველ შემდეგ დასაბეგრ ოპერაციაზე ინდივიდუალური მეწარმე გაგა, შპს „გაგა“ და შპს „გუგა“, ჩაითვლებიან დღგ-ის გადამხდელებად.

ბრძანებაში შეტანილი ცვლილების მიხედვით ერთ დასაბეგრ პირად განხილულ პირთა ჯგუფის წევრები შეიძლება იყვნენ, როგორც ფიზიკური პირები, ისე საწარმოები და ორგანიზაციები, ასევე პირთა გაერთიანებები, რომელიც დამოუკიდებლად მონაწილეობენ სამართლებრივ ურთიერთობებში, მაგრამ არა აქვთ იურიდიული პირის სტატუსი. ამასთან, თითოეული მათგანის დაფუძნების ადგილი უნდა მდებარეობდეს საქართველოს ტერიტორიაზე, ან, ასეთის არარსებობის შემთხვევაში, მათი მუდმივი მისამართი ან საცხოვრებელი ადგილი უნდა იყოს საქართველოში.

ამასთან ბრძანებით განსაზღვრული პირობების არსებობის დადგენა და, შესაბამისად, პირთა ჯგუფის გამოვლენა უნდა განხორციელდეს მხოლოდ და მხოლოდ საგადასახადო შემოწმების ფარგლებში.

წყარო : kreston.ge